Alcançar a Independência Financeira é um sonho de muitos, entretanto, são poucos que embarcam pra valer nessa jornada de modo a tornar esse sonho realidade.

Desde que adotei bons hábitos financeiros e comecei a trilhar esse caminho, tenho observado os passos daqueles que também desejam essa realização. Infelizmente tenho visto mais erros do que acertos. Isso me leva a crer que a grande maioria nunca será realmente livre financeiramente.

Observando isso, percebo que esses erros são geralmente originados pela quebra de 3 regras fundamentais para a conquista da Independência Financeira. Sendo assim, escrevi esse artigo no intuito de evitar que você cometa esses erros e deixar claro os fundamentos de como conquistar a Independência Financeira.

Se realmente é seu desejo conquistar a Independência Financeira, você está no lugar certo! Conheça as 3 regras fundamentais para conquistar a sua Independência Financeira lendo esse artigo até o final.

Então, antes de qualquer coisa, vale a pena responder a pergunta:

O que é Independência Financeira?

É ter um conjunto de ativos (alugueis, dividendos de ações, investimentos…) que geram renda suficiente para sustentar seu custo de vida.

Ou seja, sendo financeiramente independente, você não precisa trabalhar para viver.

Vale dizer que independência financeira não é aposentadoria. Visto que, é possível conquistá-la muito antes dos 60 anos de idade e, não precisar trabalhar, não significa não trabalhar.

Se esse conceito é uma novidade, recomendo fortemente a leitura do artigo Você realmente sabe o que é Independência Financeira?.

Ressalva feita, então agora estamos aptos para entendermos as 3 regras essenciais de como conquistar a Independência Financeira.

Regra 1: Compre mais ativos do que passivos

O rico compra ativos. O pobre só tem despesas. A classe média compra passivos pensando que estão comprando ativos.

Robert Kiyosaki

Peço que preste muita atenção no que vou dizer agora…

Ativo é tudo que coloca dinheiro no seu bolso. Passivo é tudo que tira dinheiro do seu bolso. Está não é a definição contábil, mas sim uma ótima definição didática apresentada por Robert Kiyosaki, autor do best-seller Pai Rico, Pai Pobre.

Esse entendimento pode transformar a sua vida financeira. Sendo assim, vou dar alguns exemplos de ativos e passivos para que você compreenda melhor.

Carro: PASSIVO

Automóveis não colocam dinheiro no seu bolso. Adquirindo um, você terá despesas com manutenção, combustível, impostos e desvalorização. Inclusive, é possível calcular essas despesas por meio da Planilha Custos de ter um carro, distribuída pelo site Clube dos Poupadores.

Exceção: Se você usa o carro para ganhar dinheiro (por exemplo, um taxista), ele é uma ativo.

Ações: ATIVO

Ao comprar ações, elas podem render dividendos ou serem vendidas obtendo lucro no futuro. Ou seja, elas tendem a colocar dinheiro no seu bolso, logo, são ativos.

Casa própria: PASSIVO!

Este é de longe o exemplo mais polêmico. Perceba que a casa que você compra para morar, não coloca dinheiro no seu bolso, muito pelo contrário! Você passa a ter gastos com manutenção, impostos e reformas.

Talvez você está se questionando: A minha casa valorizou muito desde que comprei! Eu respondo: Sim, ela pode ter valorizado, mas você vai vendê-la para comprar outra por um preço menor colocando assim dinheiro no seu bolso? Se a resposta é não, a sua casa é um grande passivo.

Note que eu classifiquei como passivo o imóvel que você compra para morar. Obviamente, se a compra tem como finalidade a venda ou locação, se trata de um ativo.

Outro ponto, não estou dizendo que você não deva adquirir sua casa própria. Estou abrindo os seus olhos para que não se iluda acreditando na conversa que estará fazendo um investindo com essa aquisição.

Muitas vezes somos iludidos com os seguintes pensamentos: Vou investir na minha casa própria; Vou investir em um carro novo; Vou investir em um celular de última geração… Essas coisas não são investimentos, elas não colocam dinheiro no seu bolso, elas te afastam da Independência Financeira.

Caso queira entender melhor quais investimentos são ruins, recomendo a leitura do artigo Acabou a brincadeira! Conheça os piores investimentos do mercado e pare de ser enganado pelo seu banco.

Regra 2: Utilize os juros compostos a seu favor

Os juros compostos são a força mais poderosa do universo e a maior invenção da humanidade, porque permite uma confiável e sistemática acumulação de riqueza

Albert Einstein

Para entender o que são juros compostos, imagine a seguinte situação: Você investe R$ 100,00 à uma taxa de retorno de 10% ao ano. Logo, quando completar um ano, você terá R$ 110,00 pois o seu dinheiro valorizou 10%, ou seja: Rendeu R$ 10,00.

Quando completar dois anos, você terá R$ 121,00, pois o seu dinheiro valorizou 10% de R$ 110,00, e não 10% de R$ 100,00. Esses são os famosos juros compostos que são calculados não somente sobre o capital inicial mas também sobre os juros acumulados de períodos anteriores.

No primeiro ano você ganha R$ 10,00 no segundo R$ 11,00, no terceiro R$ 12,10, no R$ 13,31 e assim por diante. A cada ano você ganha mais.

Quando vi esse exemplo pela primeira vez pensei: Esse Einstein estava louco ao dizer que os juros compostos são a força mais poderosa do universo, afinal, mesmo usando eles ao meu favor, ganho muito pouco com isso!

Eu estava errado quando pensei assim! Para te provar meu erro, veja um exemplo da utilização dos juros ao seu favor.

Juros compostos ao seu favor

Veja este exemplo: Você vai investir mensalmente R$ 100,00 à uma taxa de 12,5% de retorno ao ano (existem vários investimentos de baixíssimo risco que possuem taxa de retorno igual ou superior a 12,5% ao ano).

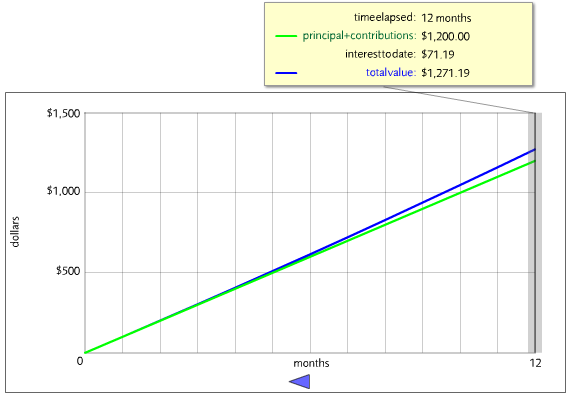

Olhe o que acontece no primeiro ano.

1 ano

O dinheiro investido foi R$ 1.200,00 e o dinheiro ganho foi R$ 1.271,19.

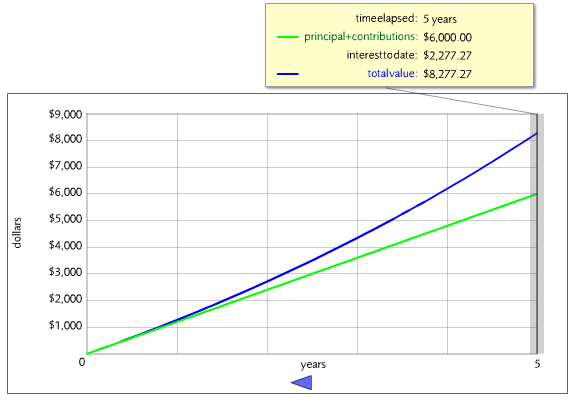

Nada de mais, né? Mas vejamos depois de 5 anos.

5 anos

O dinheiro investido foi R$ 6.000,00 e o dinheiro ganho foi R$ 8.277,27. Você ganhou R$ 2.277,00 a mais.

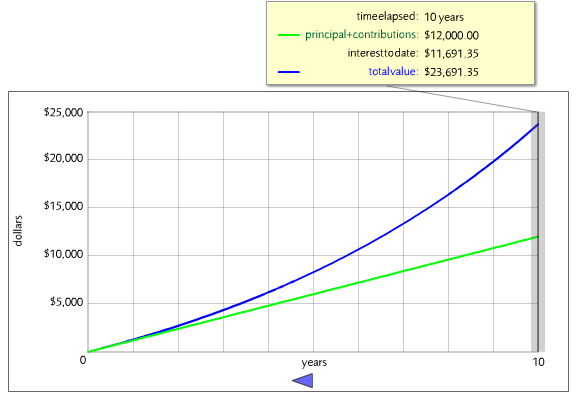

É bom, mas ainda não estou empolgado, vejamos em 10 anos.

10 anos

O dinheiro investido foi R$ 12.000,00 e o dinheiro ganho foi R$ 23.691,35. Você ganhou R$ 11.691,35 a mais.

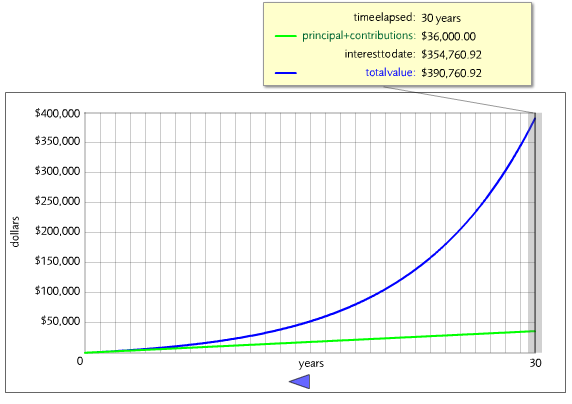

Agora já está ficando bom. Vejamos em 30 anos.

30 anos

O dinheiro investido foi R$ 36.000,00 e o dinheiro ganho foi R$ 390.760,92. Você ganhou R$ 354.760,92 a mais.

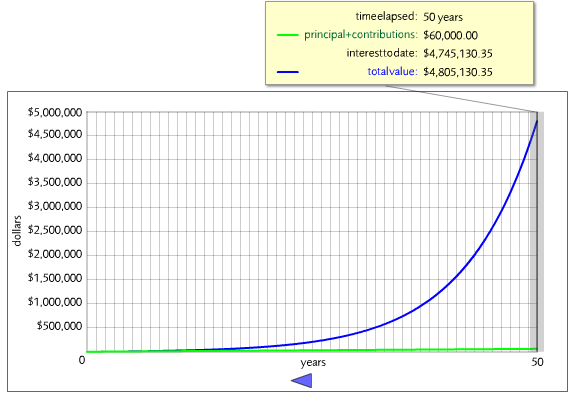

Agora sim! Mas o que aconteceria em 50 anos?

50 anos

O dinheiro investido foi R$ 60.000,00 e o dinheiro ganho foi R$ 4.805.130,35. Você ganhou R$ 4.745.130,35 a mais.

Agora você tem quase R$ 5 milhões de reais investido apenas R$ 100,00 por mês. Einstein estava certo!

Observação: Caso queira fazer esses cálculos, acesse Compound Interest Simulator.

Este é um exemplo didático, perceba que não são necessários 50 anos para se tornar milionário, esse período pode ser radicalmente encurtado. Falando nisso, como encurtar esse período?

- Investindo mais do que R$ 100,00;

- Tendo um capitão inicial: No nosso exemplo não exista capital inicial. Imagine se, ao começar a investir, você já tivesse um montante de 10 mil reais, isso seria capaz de encurtar esse período em mais de 5 anos;

- Melhorando o retorno dos seus investimentos: Pequenas mudanças na taxa de retorno podem significar grandes mudanças no capital acumulado. Por exemplo: Se, ao invés de termos 12,5% de retorno, tivermos 13,5%, em 50 anos o nosso capital seria de R$ 7.301.967,45 (7 milhões) ao invés de R$ 4.805.130,35 (quase 5 milhões).

Está gostando do artigo? Então cadastre seu e-mail abaixo e receba as atualizações do Blog Vamos Prosperar em primeira mão.

FIQUE ATUALIZADO!

Insira aqui o seu email para receber gratuitamente os melhores ensinamentos sobre prosperidade financeira baseados na Bíblia!

Utilize os juros compostos a seu favor também quando for comprar

Quando compramos parcelado, estamos deixando de usar os juros compostos a nosso favor. Veja esse exemplo.

Para comprar um carro no valor de R$ 30.000,00, existem duas opções:

- Financiar;

- Comprar à vista.

1. Financiar

Fiz uma simulação no site WebMotors e obtive os seguintes resultados:

Valor total pago pelo carro: R$ 47.075,16 (36 parcelas de R$ 1.224,31 + R$ 3.000,00 de entrada).

2. Comprar à vista

Imagine que, no lugar de dar R$ 3.000,00 de entrada e pagar 36 parcelas de R$ 1.224,31, você vai investir esses valores. Ou seja, primeiramente vai investir R$ 3.000,00 e depois investir mensalmente R$ 1.224,31.

Ao final dos 3 anos você terá R$ 57.501,99!

Dá para comprar o carro e ainda sobram R$ 27.501,99. Olha que nem levei em consideração a possibilidade de pedir desconto por ter o dinheiro e mãos.

É ótimo usar os juros a nosso favor, mas é péssimo quando eles estão contra nos.

Juros contra você

Suponho que você já deve imaginar que é uma péssima ideia usar os juros compostos contra nos. Mas, para deixar isso bem claro, vou descrever um exemplo similar ao que usei no caso dos juros ao seu favor. Neste exemplo, a cada mês, sua dívida no cartão de crédito estará aumentando em R$ 100,00. Veja o que acontece ao longo de 5 anos.

Ao final do primeiro ano, sua dívida será R$ 14.438,07!

Ao final de cinco anos, será de R$ 185.217.695,51.

Impressionante, não?

Observação: Essa simulação foi feita com a base em valores reais da taxa de juros do cartão de credito do Banco do Brasil em 30/11/16.

Regra 3: Simplifique

Quem amar o dinheiro jamais dele se fartará; e quem amar a abundância nunca se fartará da renda; também isto é vaidade.

Eclesiastes 5:10

Nos fomos treinados para gastar! E a tendência é que o nosso gasto sempre aumente.

Infelizmente vivemos em uma sociedade onde é comum os gastos aumentarem de acordo com os ganhos, ou seja: Se você ganha mil reais, gasta mil. Se passa a ganhar dois mil, passa a gastar dois mil.

Saiba de uma coisa: Você é vítima dessa história. Digo isso pois, desde cedo, somos treinados para consumir!

Lembra quando seu pai te dava aquelas moedas? Ele por acaso falava: Filho não gaste tudo, guarde um pouco para comprar aquele brinquedo que você tanto deseja. Provavelmente não! Provavelmente ele até te incentivava a gastar o dinheiro.

Crescemos e continuamos com o mesmo hábito de criança: Ganhou, gastou!

Esse hábito se reflete em nosso estilo de vida. Agindo assim, passamos a comprar muito mais do que precisamos. Sendo prático…

Você, provavelmente, não precisa ter 2 ou 3 carros;

Você, provavelmente, não precisa ter uma casa de praia;

Você, provavelmente, não precisa ter um celular de última geração.

Entenda que, quanto menor for o seu padrão de vida, mais próximo você estará da sua independência.

Para ilustrar esse fato, vou contar a história da Julia (o nome fictício, mas a pessoa é real).

Julia comprou uma casa aos 23 anos por 300 mil. Sete anos depois, vendeu por 600 mil e passou a morar com sua irmã, que também morava sozinha. Ela investiu os R$ 600 mil e passou a ter uma renda mensal de R$ 5 mil por mês. Ou seja: Se tornou financeiramente independente por meio da simplificação!

Conclusão

Sei que alcançar a Independência Financeira não é fácil, mas desejo realmente que esse artigo te dê mais clareza durante essa jornada. Saber como conquistar a independência financeira passa pela prática dos princípios descritos aqui, sendo assim, espero te deixar bem mais próximo do seu sucesso financeiro.

Como tarefa, recomendo que você faça 3 coisas:

1º) Avalie suas compras: Veja se está comprando mais passivos do que ativos, se isso estiver acontecendo, MUDE! Existem investimentos no mercado que podem ser realizados com apenas R$ 30,00 reais (estou falando do Tesouro Direto).

2º) Analise se você está usando os juros a seu favor: Se suas compras geralmente são parceladas, você não está utilizando os juros a seu favor! Comece poupar para comprar à vista, caso não tenha esse costume, a própria caderneta de poupança pode ser um começo*.

*Observação: A caderneta de poupança apresenta taxas de retorno muito baixas se comparado as outras opções de investimento, mas acredito que ela pode ser um bom começo para quem nunca poupou nada.

3º) Veja o que pode ser simplificado: Faça uma auto avaliação financeira e veja se você tem gastado com coisas não importantes e que não contribuem para a realização dos seus sonhos. Se tem gastado, pare!

Se gostou do artigo, deixe seu comentário, ele é muito importante pra mim!

Referências:

- http://ficarricoweb.com.br/independencia-financeira-salomao/

- https://funcionariopublicoinvestidor.blogspot.com.br/2016/10/como-eu-diminui-minha-vontade-de-gastar.html

- Livro Pai Rico, Pai Pobre

do autor Robert Kiyosaki

- Livro Os Segredos da Mente Milionária

do autor T. Harv Eker

Gostou do que viu aqui?

Então cadastre seu e-mail para não perder os melhores ensinamentos bíblicos sobre prosperidade financeira!

Link permanente

Excelente artigo, realmente este é um tipo de assunto que deveria ser ensinado desde cedo, nas escolas. Parabéns pelo site, pelo compromisso de disponibilizar tão rico conhecimento. Deus o abençoe.

Link permanente

Cintia, muito obrigado pelo comentário.

Realmente, esse assunto deveria ser ensinado nas escolas, nas igrejas, nas casas… Afinal, “o meu povo se perde por falta de conhecimento” Oséias 4:6

Gostei muito do seu trabalho voltado a Educação Financeira para crianças , lindo! Continue assim.

Forte abraço e fique com Deus!

Link permanente

Parabéns pelo artigo. Simples, direto e bem claro.

Link permanente

Muito obrigado Leonardo.

Link permanente

Realmente Samuel, somos ensinados a nos livrar do dinheiro assim que ele entra na carteira. Tem pessoas que sabem que ao trocar uma nota de 100, jamais irá vê-la novamente. Onde posso aplicar em juros compostos?

Agradeço seus ensinamentos e prometo prosperar nos juros compostos.

Deus lhe mantenha saudável!

Link permanente

Olá Rodolpho.

Existem varias opções de investimento para que você utilize os juros compostos. Segue algumas delas:

– Tesouro Direto

– LCI

– LCA

– LC

– Debênture

– CDB

– Caderneta de Poupança (que não é muito recomendada pois tem taxa de retorno muito inferior as outras opções de investimento).

Recomendo que você pesquise essas opções de investimento e comece a colocar o dinheiro para trabalhar para você.

Forte abraço e fique com Deus.

Link permanente

Estou assustada, comecei a me preocupar com a minha situação financeira a pouco tempo e ainda estou buscando informações. Este artigo com certeza vai fazer total diferença! Muito obrigada!

Link permanente

Olá Viviane, obrigado pelo comentário.

É ótimo saber que você está buscando informações, afinal a verdade liberta.

“E conhecereis a verdade, e a verdade vos libertará.” João 8:32

Desejo tudo de bom para você, que sua vida financeira ande conforme o plano de Deus.

Grande abraço e fique na paz de Cristo.

Link permanente

Excelente artigo, pois tudo que eu estou precisando agora é me educar financeiramente.

Link permanente

Antônia, muito obrigado pelo comentário.

Saiba que me educar financeiramente foi, sem dúvida alguma, uma das melhores coisas que fiz na vida.

E mais: me educar financeiramente a luz da Bíblia foi maravilhoso.

Que Deus te abençoe nessa caminhada.

Forte abraço e fique na paz de Cristo!

Link permanente

muito boa sua dicas parabens valeu 🙂

Link permanente

Obrigado Murilo. Forte abraço e fique com Deus

Link permanente

Samuel ,

Parabéns pelo artigo. Ele é rico, simples, directo e objectivo. Inspirou-me para mudanças imediatas na forma como lidou com as finanças.

Bem haja seus artigos.

Sucessos

Link permanente

Obrigado pela mensagem Bento. Que Deus te abençoe grandemente.

Link permanente

Samuel, obrigado por compartilhar esse conhecimento, tem sido muito proveitoso e tem aberto muito meus olhos em relação as minha finanças, confesso que ficava meio perdido, como administrar, mas, tenho aprendido muito aqui com você, muito obrigado de coração.

Link permanente

Luiz, seu comentário me deixou muito feliz. É bom receber mensagens assim. Espero continuar sendo relevante em sua vida. Que Deus te abençoe grandemente!

Link permanente

Prezado Samuel,

Estou aprendendo muito com seus conhecimentos, estou procurando colocar em prática.

Obrigado,

Link permanente

Olá Silvio, paz e graça! Fico feliz sem saber que você tem aprendido. Conte comigo!

Link permanente

Muito bom o texto, de forma simples, muita clara e objetiva contribui muito para a saúde financeira! Você está nas redes sociais? Face, Insta? Parabéns!

Link permanente

Olá Nila, tudo na paz? Sim, estou nas redes sociais:

– YouTube: https://www.youtube.com/vamosprosperar

– Facebook: http://www.facebook.com/vamosprosperar

– Instagram: https://www.instagram.com/vamosprosperar

Forte abraço e fique na paz de Cristo!

Link permanente

Link permanente

parabéns Samuel, muito edificante esse seu artigo….

Link permanente

Link permanente

Link permanente

Samuel Deus te abençoe, este artigo é top demais estou muito entusiasmado e vou colocar em prática obrigado.