Sinceramente… Cansei de ver amigos e familiares sendo enganados pelas péssimas sugestões de “investimento” oferecidas pelos bancos. Aquilo que eu chamo de Os Piores Investimentos do Mercado.

É revoltante ver conhecidos caindo na conversinha fiada de gerentes de banco sem índole (ou mal instruídos) que a todo momento oferecem “investimentos” que são bons apenas para os grandes bancos.

A Bíblia é muito clara ao dizer: “Meu povo perece por falta de conhecimento.” Oséas 4:6

Infelizmente muitos estão sendo enganados por falta de conhecimento.

Mas chegou a hora de dar um basta nessa situação. Está é a missão desse artigo! A partir de hoje vou abrir seus olhos para que jamais você seja enganado pelas péssimas opções de investimentos oferecidas.

Irei apresentar aqui os 3 piores investimentos que você precisa evitar.

Em caso de dúvida, sugestão ou opinião, deixe seu comentário no final do artigo. Será um prazer te responder.

Mas antes de mostrar essas péssimas opções de investimento, e assim abrir seu caminho para aplicar nos melhores investimentos, darei uma breve explicação sobre o que é investimento.

Combinando?

O que é investimento?

Investimento é adquirir bens com a expectativa de lucro. Ou seja, é aplicar em algo esperando um retorno lucrativo.

Exemplo: quando se aplica R$ 1.000,00 na expectativa de receber R$ 1.200,00, se trata de um investimento, simples assim.

Agora que já sabemos o que é um investimento, estamos aptos a conhecermos os 3 piores investimentos do mercado.

Vamos ao primeiro?

Piores investimentos

1. Título de Capitalização

Você sabia que Título de Capitalização nem mesmo é um investimento? Isso mesmo, Título de Capitalização não é investimento. O motivo de tê-lo colocado nessa lista é que muitos pensam que estão fazendo um investimento ao adquirir um título.

Mas porque não é investimento? Por que não rende nada!

Título de Capitalização não passa de uma poupança misturada com loteria onde você coloca seu dinheiro, concorre a prêmios (cuja as chances de ganhar são ínfimas) e, ao final, recebe seu dinheiro sem nenhum rendimento.

E mais, falando em loteria, você já deve saber muito bem o que está escrito em Provérbios 13:11: “A riqueza de procedência vã diminuirá, mas quem a ajunta com o próprio trabalho a aumentará.”

Muitos pensam: “Ter um Título de Capitalização é muito bom, pois, como ele eu consigo guardar dinheiro todo os meses.”

Sim, não dá para negar que o hábito de guardar dinheiro é bom. Mas esse argumento me faz lembrar a parábola bíblica dos talentos narrada por Jesus…

Essa parábola (descrita no capítulo 25 de Mateus) conta a história de um senhor que sai de sua terra e distribui seus bens a seus servos conforme a capacidade de cada um. O senhor deixa 1 talento para o primeiro servo, 2 para o segundo e 5 para o último.

O servo que recebeu 2, investiu o que recebeu e ganhou mais 2, totalizando 4. O servo que recebeu 5, investiu o recebido e ganhou mais 5, totalizando 10. O servo que recebeu apenas 1 talento, guardou esse talento continuando apenas com 1. Seu senhor, desapontado com essa atitude, fala o seguinte:

Você devia ter confiado o meu dinheiro aos banqueiros, para que, quando eu voltasse, o recebesse de volta com juros.

Mateus 25:27

E para piorar, o senhor ainda toma o único talento que estava com esse servo e dá ao servo que estava com 10 talentos.

Saiba de uma coisa: quando você coloca seu dinheiro em um Título de Capitalização, você age de forma idêntica a esse servo. Não há nenhuma diferença significativa entre o seu dinheiro no Título de Capitalização com o talento guardado descrito na parábola.

Quando você compra um Título de Capitalização você está copiando a atitude desse mal servo que guardou (e não investiu) o único talento que recebeu.

Para que você perceba o tamanho do prejuízo de tal ato, irei comparar a aquisição de um Título de Capitalização com um investimento de verdade.

Título de Capitalização:

Para exemplificar, pequei um Título de Capitalização de um dos maiores bancos brasileiros. Esse título consiste no pagamento de 60 parcelas de R$ 50,00. De modo que, ao final dos 60 meses, o valor a ser recebido será de R$ 3.000,00.

Investimento de verdade:

Imaginemos que, ao invés de colocar mensalmente R$ 50,00 no Título de Capitalização, você aplique esse valor em um investimento com rentabilidade de 1% ao mês.

Ao final dos 60 meses você terá R$ 4.124,32.

Ou seja, colocando seu dinheiro no Título de Capitalização, você estará jogando no lixo R$ 1.124,32. É por isto que classifico esta aplicação financeira como um dos piores investimentos.

Observação: a Parábola dos Talentos apresenta lições financeiras poderosas. Caso queira saber mais confira o artigo 7 Lições Financeiras da Parábola dos Talentos.

2. Consórcio

Assim como o Título de Capitalização, o consórcio também não é um investimento. Afinal, no consórcio, somente a instituição que oferece o produto, é remunerada, você: não!

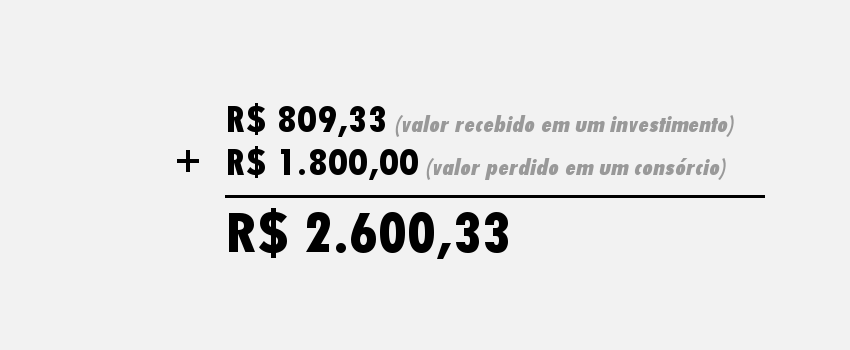

Sendo prático, ao aplicar R$ 1.000,00 por mês em um investimento que rende 1% ao mês, em um ano você terá R$ 12.809,33. Ou seja, receberá R$ 809,33 de juros! Já em um consórcio, você terá R$ 10.200,00, uma vez que pagará a administradora 15% sobre o valor da carta. Ou seja, além de não receber nada, você ainda perderá R$ 1.800,00!

Quando aceitamos a visão bíblica sobre o dinheiro e assumimos que nos somos apenas mordomos dos bens que Cristo nos confiou, é nosso dever administrar com zelo o dinheiro a nos confiado.

Se Cristo confiou a você R$ 1.000,00 por mês, cabe a você administrar bem essa quantia.

Diante disso, responda: Você acha que estará sendo um bom administrador desse recurso adquirindo um consórcio e assim jogando R$ 2.600,33 no lixo?

É claro que não!

A todo momento a Bíblia indica que é o nosso papel multiplicar o que está em nossas mãos. Vemos isso na parábola dos talentos (Mateus 25:14-30), na multiplicação dos pães e peixes (Mateus 14:19) e na multiplicação da descendência de Abrão que formou a grande nação de Israel (Gênesis 12:2).

No consórcio, não há multiplicação, pelo contrario, há redução, e redução não é plano de Deus para a sua vida financeira.

Caso queira saber mais sobre Consórcio, recomendo a leitura do artigo Consórcio: bom negócio, tanto faz ou armadilha? produzido pelo Renato de Vuono.

3. Caderneta de Poupança

Esse é de longe o investimento mais usado pelo brasileiro. Mas por qual razão eu recomendo que você evite esse investimento tão popular?

Por que a sua rentabilidade é muito inferior a outros investimentos!

Em outras palavras, a Caderneta de Poupança não passa nem perto da lista dos investimentos mais rentáveis .

Para ser bem claro, nos últimos 3 meses ( JAN/17, FEV/17 e MAR/17 ) a rentabilidade mensal da poupança foi de 0,60% , o que dará uma rentabilidade anual de 7,25%, conforme vemos no site Portal Brasil.

Já o Tesouro Selic, que é o título público mais conservador do mercado, rendeu 13,74% nos últimos 12 meses, segundo o site do Tesouro Direto.

Nesse ponto você pode justificar dizendo que não é preciso pagar imposto de renda na Caderneta de Poupança.

De fato a Poupança é isenta do imposto de renda, já o Tesouro Direto não.

Mas vejamos então como seria a rentabilidade do Tesouro Direto descontado o imposto de renda.

A menor alíquota do imposto é 15% (para investimentos superiores a 24 meses). E a maior é 22,5% (para investimentos resgatados com menos de seis meses).

Se descontarmos 15% sobre rentabilidade do Tesouro Selic, teremos ainda assim uma rentabilidade de 11,64% ao ano. Que é muito maior do que 7,25% da poupança.

Ou seja, nesse caso, o Tesouro Selic rende 60% mais do que a poupança.

Se considerarmos a maior alíquota do imposto de renda, que é 22,5%, o rendimento do Tesouro Selic será de 10,68% ao ano, o que ainda é maior (e bem maior) que 7,25% da poupança.

Falei sobre o Tesouro Direto apenas como exemplo. Mas praticamente todos os outros investimentos apresentam rendimento superior a Caderneta de Poupança. Recomendo que você pesquise melhores investimentos financeiros, tais como: LCIs, LCAs, Debêntures, CDBs, entre outros.

Quando falamos de rentabilidade, a Caderneta de Poupança perde feio para as outras opções.

Mas há quem justifique o uso dela pela facilidade de resgate.

Sim, seu resgate é muito rápido e fácil. Mas você sábia que, diferentemente dos Consórcios e Títulos de Capitalização, é possível resgatar títulos do Tesouro Selic antes do prazo de vencimento e sem perda de rentabilidade? Se você adquirir um título Selic que vence somente daqui a 2 anos, é possível resgatá-lo hoje.

Desse modo, recomendo que você use a Caderneta de Poupança apenas nos casos em que pretende gastar o dinheiro dentro de 30 dias, ou que o montante a ser investido, seja muito pequeno e não compense o custo de uma transferência bancária para investi-lo em sua corretora.

Conclusão

Meu desejo com esse artigo é que você pare de ser enganado com as péssimas opções de investimento oferecidas. Para isso, descrevi aqueles que, para mim, são os 3 piores investimentos do mercado:

Mas atenção: ao ler esse artigo, peço que você tenha muita maturidade.

Estou mostrando a você o melhor caminho para administrar seu dinheiro. Mas nem todos estão prontos (emocionalmente e tecnicamente) para percorrer este caminho.

Que fique claro: se você ainda não está pronto, certamente você quebrará a cara se tentar percorrer este caminho!

Deixe-me explicar melhor… Na maioria dos casos, é mais vantajoso resgatar seu Consórcio (mesmo que se perca parte da quantia aplicada) e passar aplicar em um investimento de verdade.

Sendo prático, se você aplica R$ 1.000,00 mensais em um consórcio. Geralmente, vale a pena cancelar o consórcio e passar a investir essa quantia mensalmente em um bom investimento. O que também é verdade no caso de Títulos de Capitalização e Caderneta de Poupança.

Mas muitos ainda não possuem a disciplina necessária para deixar uma obrigação mensal, como é o caso do Título de Capitalização e de um Consórcio, para investir por conta própria.

Se você não tem essa disciplina, não cancele seu Título de Capitalização, não cancele seu Consórcio!

Se você ainda não sabe investir em aplicações melhores do que a poupança, antes de cancelar qualquer investimento ruim, aprenda primeiro como investir bem o seu dinheiro.

Combinado?

Estou ficando por aqui… Se esse artigo foi útil e você acredita que algum conhecido possa se beneficiar com esse conteúdo, compartilhe!

Se tem alguma dúvida, sugestão ou opinião, comente logo abaixo! Será um prazer ler e responder o seu comentário.

No mais: forte abraço, fique com Deus e até a próxima.

Gostou do que viu aqui?

Então cadastre seu e-mail para não perder os melhores ensinamentos bíblicos sobre prosperidade financeira!

Link permanente

Muito bom

Link permanente

Muito obrigado Ivan.

Que Deus te abençoe.

Link permanente

A paz vi o estudo sobre os piores investimentos e tenho a capitalização e o consórcio. . Meum consórcio falta apenas 14 parcelas para encerrar mesmo assim vale a pena e investir no cdb?

?

Link permanente

Se você não perder parte do seu dinheiro ao sair do consorcio, sim.

Mas se você perder parte do dinheiro investido no consorcio (como acontece em quase todos), não dá pra dizer aqui se vale ou não a pena. Pois seria necessário avaliar se a rentabilidade do investimento que você iria fazer seria maior que a perda do dinheiro ao resgatar o consórcio.

Link permanente

Olá,

estou a pouco tempo fazendo uma reserva financeira para emergências (influencia de um de seus artigos) e estou deixando este valor na caderneta de poupança. No caso de reserva financeira, que no momento ainda é um valor baixo ( menos de R$2000,00), é possível migrar para outro tipo de investimento?

Link permanente

Viviane, fiquei muito feliz ao ver que você iniciou uma reserva para emergências. Com uma reserva, nos protegemos contra imprevistos que sempre acontecem. Inclusive, a proteção é uma das funções do dinheiro, conforme vemos em Eclesiastes 7:12: “A sabedoria oferece proteção, como o faz o dinheiro”.

Com relação a sua pergunta: se é possível migrar para outro tipo de investimento? A resposta é sim, é possível!

No seu caso, uma das melhores opções de investimento seria o Tesouro Direto Selic. Com menos de R$ 100,00 você já pode começar a investir nesse título que rende mais do que a poupança. E o melhor, assim como a poupança, o Tesouro Selic também possui ótima liquidez, ou seja: se acontecer um imprevisto você pode resgatar seu dinheiro com facilidade.

Mas como você está iniciando no mundo dos investimentos, minha recomendação é a seguinte: utilize apenas uma pequena parte da sua reserva (R$ 100,00, por exemplo) para investir no Tesouro Direto objetivando aprender como investir. Conforme for aprendendo a investir em opções melhores do que a Caderneta de Poupança, comece a migrar seus investimentos.

Para finalizar, vale dizer que o objetivo do fundo de emergência é ser o que o próprio nome diz: um fundo para emergências. Logo, o mais importante é que seu dinheiro no fundo seja facilmente resgatado em caso de uma emergência. Sendo assim, o objetivo principal não é ter a maior rentabilidade.

O meu fundo de emergência está da seguinte forma: 95% no Tesouro Direto Selic e 5% na Caderneta de Poupança.

Abraço Viviane, e fique com Deus!

Link permanente

Muito obrigada pelo retorno!

Vou começar conforme me indicou, com poucos valores e com a experiência vou aumentando. Também vou buscar me informar melhor sobre o Tesouro Direto. Caso tenha algum material a me indicar, fico extremamente grata.

Parabéns por este trabalho maravilhoso.

Desejo que Deus te abençoe sempre!

Abraços !

Link permanente

Que ótimo Viviane. Acredito que em breve você estará sabendo muito sobre investimentos.

Com relação a material complementar… Para investir no Tesouro Direto, o melhor é investir por meio de uma corretora. Eu invisto por meio da corretora Easynvest. O pessoal da easynvest criaram um vídeo explicando como investir em títulos públicos por meio do site deles. Dê uma olhada: https://www.youtube.com/watch?va=sBpHjkfIt-Y

A partir do dia 04/05, estarei lançando uma serie de vídeos sobre Educação Financeira Cristã, acredito que esses vídeos podem te ajudar.

Abraços e fique com Deus.

Link permanente

Parabéns pela iniciativa, esse artigo ajudará muitas pessoas.

Link permanente

Obrigado César.

Que Deus te abençoe.

Link permanente

Muito bom o seu artigo

Link permanente

Muito obrigado Janete. Que Deus te abençoe!

Link permanente

Boa tarde gostei muito dos artigos e gostaria de saber o que são operações binárias e se é verdade td que falam sobre o assunto. Ja li alguma coisa mas não fiquei muito seguro nas opiniões. Um grande abraço.

Link permanente

Marcelo, sobre Operações Binarias, recomendo o seguinte artigo http://comoinvestirnabolsa.net/opcoes-binarias-e-seguro-para-iniciantes/. Forte abraço e fique com Deus.

Link permanente

Gostei muito da matéria e a compreendi e eu quero aprender a investir

Link permanente

Que ótimo Leila. Espero te ajudar a aprender a investir. Que Deus te abençoe!

Link permanente

Muito bom esse artigo. O você acha da previdência privada oferecida pelos bancos?

Link permanente

Olá Gerlan. É preciso tomar cuidado com a previdência privada, pois a grande maioria possui altas taxas e baixa rentabilidade

Link permanente

Link permanente

Olha adorei seu artigo sobre investimentos, eu mesmo guardava dinheiro somente na poupança e você abriu meus olhos quanto aos bancos, que utilizam de nós para conseguirem bater suas metas somente e não dando a mínima para o cliente mesmo… Obrigado!

Link permanente